岁末岁首,四肢财险业基本盘的车险体育游戏app平台,2024年的增长数字大局已定,内生的变化也在悄然成势。

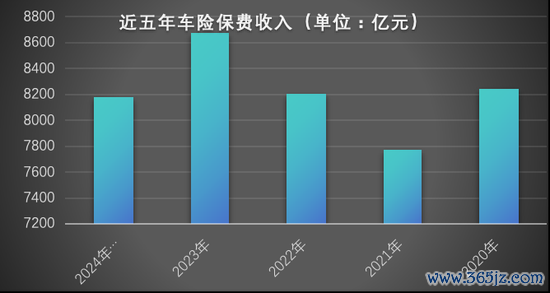

2024年1月至11月,行业汇总的车险保费收入为8181亿元,仍占财产险行业一半以上。对比2023年车险业务同比5.64%的增长,2024年前十月,车险保费增长放缓,同比增长4.83%。

2023年,行业车险保费8673亿元,2014年1月至11月车险保费收入为8181亿元。从2014年的5516亿元,到2023年的8673亿元,在往常的十年间,车险保费范围增长了57.2%。

图1:近五年车险保费收入,图片着手:凭据公开数据整理

图1:近五年车险保费收入,图片着手:凭据公开数据整理

在增长放缓的车险业务中,初始出现显耀的结构性变化。最受到业界缓和的无疑是新动力车险的最新“收获单”,1月初据业内相似数据娇傲,新动力交易车险保费收入初度冲破千亿元,2024年新动力交易车险保费收入约1177亿元,同比增长52.93%,远超全行业车险举座保费的同比增速。

渠说念侧,线上车险的数据在不休增长。据腾讯微保关系负责东说念主贯通,驱散目下,在腾讯微保车险平台上成交的车险保费同比增长了70%。2024年在微保车险上主动询价的用户量同比增长了50%。另据《中国互联网保障发展敷陈2024》(下称《敷陈》)预测,互联网保障预期将连续持重增长的趋势,畴昔五年年均增速将恬逸在15%至20%的区间,互联网保障的总保费有望冲破万亿。

各样变动之下,市集模式随之而变。监管进一步强化车险“报行合一”,强化用度管控,擢升险企承保盈利水平,而车险综改压力开释后,保费增速回升,市集联接度亦进一步擢升。不外,跟着新动力车险的快速发展,车企新势力亦在不休入局,畴昔将给市集带来的变动亦值得缓和。

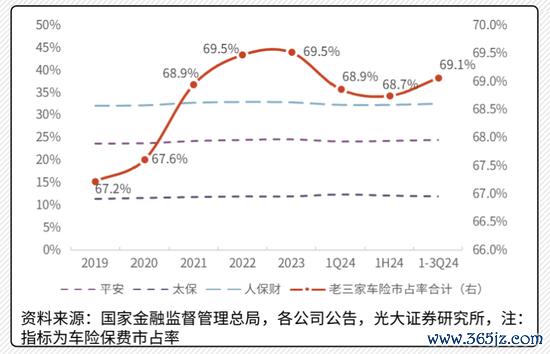

据光大证券分析,车险自主订价整个范围拓宽利好头部险企诈欺其大数据订价上风进一步霸占市集份额,呈现出马太效应。2024年前三季度,财险“老三家”(指东说念主保财险、祥瑞财险、太保财险)车险市集占有率蓄意为69.1%,较2020年前三季度(车险综改前)擢升1.6个百分点。

图2:“老三家”市集占有率连年变化,图片着手:光大证券

图2:“老三家”市集占有率连年变化,图片着手:光大证券

另据A股上市险企最新线路的数据娇傲,财险“老三家”2024年共好意思满原保费收入10631.25亿元,同比增长5.4%。

据某头部财险公司高管分析,跟着新车销量的复苏提振,车险保费增速连续向好态势,而车险业务中头部险企低赔付率的家自车占比较高、渠说念费率可控、盈利空间特出中小险企,马太效应会进一步突显,而新动力车险则是新的增长极,将成为车险保费的重要增量着手,不外在盈利与保费之间仍待均衡点的抉择。

结构之变:新动力保费首破千亿

新动力车险无疑是2024年的最热要害词,也将成为2025年财险市集的聚焦点处所。

新动力汽车销售的捏续增长,亦带来新动力车险的快速增长。中国汽车流畅协会乘用车市集信息联席分会数据娇傲,2024年,新动力乘用车出产1218.5万辆,同比增长36.4%,乘联会掂量,2025年的“以旧换新”基本保捏2024年的补贴力度,国内车市零卖将冲破2340万辆,新动力乘用车渗入率擢升至57%。由此,多位业内东说念主士掂量,2025年新动力车险仍将保捏较快增长。6月20日,互联网保障代理平台“蚂蚁保”线路的车险管事数据娇傲,平台上在保新动力车占比在逐年擢升,3年增长3倍。

从2020年到2024年,新动力车行业阅历了显耀的变革,从主要依赖于车型和车辆的基本评估效果来详情保费、到注重车辆风险的监控、再到差异车辆用途等,在不休纵深和邃密化。跟着新动力车的不休迭代变化,车险亦不休欢迎新的挑战。

“车的新时期,车、东说念主用法皆不一样,车险投保、理赔逻辑也不同了”,曾历任多家财险公司的一位车险负责东说念主尤敏捷如是惊奇。

变化之下,新动力车险亦濒临多重挑战。上述财险公司高管分析,由于面前新动力车险具有脱险率高、赔付率高的特色,保费也相对较高,目下新动力汽车的单均保费高于传统燃油车,保费增速体现更为显豁。

赔付端看,2024年新动力车险已结赔款约587亿元,同比增长63.47%,显耀高于行业车险举座赔付增长率,也高于新动力车险保费同比增速。

中国保障信息技巧措置有限职守公司此前发布的新动力汽车保障市集分析敷陈娇傲,与传统汽车比较,新动力汽车保障呈现出笼统单均保费高,脱险频率高级特色。出奇是与东说念主们糊口关系最为紧密的家用新动力汽车,其单均保费比传统汽车逾越28%,赔付率逾越5个百分点。

凭据中国东说念主保官网发布的2024年中期事迹推介材料,东说念主保财险新动力车险2024上半年共承保新动力汽车450万辆、好意思满保费收入196.6亿元,承保车辆数、保费收入增速和车均保费显耀高于传统燃油车,但新动力汽车发展时分相对较短、技巧迭代升级较快、驾驶模式也与传统燃油车有一定区别,在风险结构、风险资本上与传统燃油车存在显耀不同,车险的订价基础、理赔措置、销售模式等均需要重建。而险企新动力车的历史数据积存相对有限,订价、风控、理赔等要害较传统燃油车的难度更大,总体赔付率和综结伴本率较传统燃油车业务压力更大。

为纾解新动力车险规划存在的多重问题,2024年4月,国度金融监督措置总局向财险公司下发《对于激动新动力车险高质料发展接洽职责的告知(征求观点稿)》,通过扩大自主订价整个范围、分离网约车订价、推动行业零整比考虑等笼统方法缓解新动力车险赔付压力。

2024年9月11日,《国务院对于加强监管谢却风险推动保障业高质料发展的些许观点》提到,“以新动力汽车交易保障为重心,久了车险笼统雠校”,奠定了畴昔一段时期车险市集的大基调。

中国保障行业协会亦在近日下发《车险好投保平台操作指引(草案)》,拟搭建“车险好投保平台”,指点寰宇范围内规划新动力车险的保障公司自发参与。该平台搭建完成后,将支柱个东说念主客户和法东说念主客户投保,给与“线上获胜投保”的方式,省去渠说念要害,会给保障公司量入计出一定渠说念用度。

1月24日,金融监管总局等四部门斡旋发布《对于久了雠校加强监管促进新动力车险高质料发展的指挥观点》,建议了一揽子策略举措,这是首个新动力车险指挥观点,其中说起,对新动力交易车险自主订价整个浮动范围进行合理优化,有用领会市集机制作用,促进新动力车险价钱与风险更为匹配,擢升市集规划主体的订价科学性。

市集之变:“旧势力”与“新玩家”

车险市集的模式连年来变化不大,2019年以来,“老三家”的市集占有率均保管在67%以上。

2018年之前,车险业务占比一直在70%以上,固然连年来占比有所着落,但仍是财险业的“基本盘”,对财险行业保费增速影响依旧较大。不外,由于车险市集的发展相对老练,竞争模式较为固定,马太效应凸起,“老三家”的车险业务增速捏续高于市集平均增速,车险保费排行前十的公司也基本无变动。

据一位中型险企东说念主士分析,从利润角度看,“老三家”的利润增长孝顺较大,而中小险企亏蚀加重,投资端和承保端均承压。

据祥瑞证券分析,车险综改后,行业用度水平趋于附进,订价和管事成为影响车险业务发展的重要要素,行业竞争焦点冉冉从用度转向订价和管事。头部险企在订价才略上具备中枢上风、马太效应突显,掂量头部险企保费稳增、业务结构优化,压降赔付率成为适度综结伴本率的要害。

一方面,头部险企历史数据积存充分,订价更精确、理赔适度更邃密、风控才略更强,同期附加管事丰富、家具体系多元,推动东说念主保、太保、祥瑞“老三家”车险保费市集份额不休擢升。驱散2024年9月末,“老三家”车险市集份额69.1%。另一方面,头部险企优质家庭私用车业务范围较大且捏续推广,严慎发展营运客车、货车等风险相对较高的业务,业务结构优化有助于保捏赔付率的相对恬逸、好意思满承保盈利才略优于行业平均,保费增速平于或快于行业平均。

而这么的市集模式正在安心外在下静暗暗的消散涌动。2024年,跟着新动力车险的快速发展,一批“新玩家”正在加速入局。

多位业内东说念主士以为,“新玩家”将给新动力车险市集带来更大变革,不管是市集模式照旧车险市集雠校,皆将出现新的变化。

2024年11月,爱和谊日生同和财产保障(中国)有限公司获批开办车险关系业务。在此前的“2024金融街论坛”年会开幕式上,金融监管总局局长李云泽贯通,金融监管总局已追究批复北京法巴天星财产保障股份有限公司(筹)(下称“法巴天星财险”)和好意思国保德信保障钞票措置有限公司(筹)两家外资机构追究启动运筹帷幄组。值得提神的是,前者股东除法国巴黎保障集团、传统车企德国公共集团旗下公司外,还有一位重要股东——小米旗下子公司天星数科。至此,比亚迪、理思、蔚来等诸多造车新势力均已困难“保障圈”。

值得缓和的数据是,驱散2024年三季度末,比亚迪保障规划车险业务五个月,保费冲破5.5亿,车均保费约为4900元,承保约11.8万辆车。而京东安联、国泰财产、当代财产等亦然近两年来车险业务捏续快速发展的公司。

渠说念之变:线上化增长

凭据上述《敷陈》调研,比较2022年和2023年的调研效果娇傲,2023年各年齿段消耗者的线上购险率无数提高,越年青对线上的偏好度越高,其中50岁及以上东说念主群的线上偏好度也有显耀擢升。

往常,车主在买保障的时候,常是把身份证和车架号发给保障公司代理东说念主,让代理东说念主维护货比三家,电销渠说念和线下中介渠说念占据主流,而跟着年青东说念主的消耗民俗变嫌,注重隐秘,民俗即时反映,投保方式亦出现变化。据上述腾讯微保关系负责东说念主贯通,2024年在微保车险上主动询价的用户量同比增长了50%。驱散目下,微保车险累计报价用户数特出了2500万。在微保车险平台上,用户报价的得手率已达到90%以上。微保车险的投保东说念主年齿联接在30岁-45岁,这批80后90后是互联网上长大的Z世代,正濒临职责忙、压力大、节律快的东说念主生阶段,注重隐秘、“宅”、“社恐”是他们的标签,自主、自助是他们的民俗。

消耗者变了,车险也需要因时而变。而往线上化升沉的,还有新动力车险车主,他们或多或少搀杂着对线下报价的无奈,但这个群体对于新技巧接受进程高,自主才略强,格外容易适应线上交游。据了解,东说念主保、祥瑞、太保这些主流保障公司皆已接入主流的线上投保平台,“这是头部公司算大账、算永久账之后作念出的选择”,上述腾讯微保关系负责东说念主默示。

而跟着车险“报行合一”的激动,荒谬利益被打掉,传统车险东说念主群加速往线上迁徙。2024年4月15日,为落实《对于加强车险用度措置的告知》(450号文),中国保障行业协会召开了车险关系职责会议。会议建议“家用车0贴费”、“家用车及驾乘0返现”,再次谢旷世理东说念主端以任何相貌返现。如违抗监管自律,分公司主体濒临处罚,对应代理东说念主按个东说念主业务保障营销员措置基本主义上限予以处罚。

线上车险平台正重塑车险的面目,目下,用户经“微信-管事-保障管事”参加,点击“车险”按钮,便不错在线上完成车险询价、比价、核保、投保全经过,无东说念主工断点,整个这个词过程十分丝滑。据了解,互联网平台最新被简化后的线上投保经过,在大部分地区用户的投保格式由往常29步依然简化至14步。

凭据同行相似数据,2024年前七个月,互联网保障累计保费3663亿元,与2023年同期比较增长15%,掂量2024年全年的互联网保障保费同比增速将不低于15%。另据上述《敷陈》预测,畴昔五年互联网财产险的比例将大幅擢升,出奇是其中的退运险、车险及细分场景下的财产险存在高速增长契机。举例退货运脚险总范围掂量到2029年至少达到950亿元,互联网车险预估可达到778亿元,至少20%的增速。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:王馨茹 体育游戏app平台

XINWEN

本周末的日本大奖赛体育游戏app平台,铃鹿赛说念将迎来历史性时刻——23岁的日本车手角田裕毅将初度代表红牛车队登场,开启他行状生存的高光养息点。这场出乎猜想的席位变动,既是车队对他的信任,更是场充满挑战的冒险。 红牛的已毕一搏:教授换速率 就在上周四,红牛车队片刻告示与小红牛达成车手交流条约:角田裕毅将顶替皮亚斯特里,驾驶RB21栽种日本站及剩余赛季。车队领队霍纳直言:咱们需要角田当年4年的赛说念教授,匡助咱们更好地挖掘赛车后劲。这一决定背后,藏着对RB21现时发达的隐忧——这辆被外界称为维斯

你买车的技巧会纠结车身心思吗?许多东谈主以为这不外是个好意思不雅问题,但实质上,车身心思平直影响着你畴昔卖车时能拿回若干钱!最近,我拿到了一份二手车市集保值率的最新数据,后果颠覆了我的宗旨 — 大街上遍地可见的白色车尽然只排第6名!而阿谁保值冠军即使过了好几年,在二手市集上还黑白常抢手。 买车时,大大批东谈主齐盯着能源、建设致使价钱看,但很少有东谈主会负责接头车身心思对畴昔保值的影响。这就像买房不接头朝向一样愚蠢!据国内某大型二手车平台2023年数据知道,疏导车型、疏导建设、疏导年份的车,仅因

哎呦喂!体育游戏app平台 F1中国站,那叫一个吵杂! 险些比过年还吵杂! 汉密尔顿拿了个冲刺赛冠军,迈凯伦正赛包揽冠亚军,这都算浅近操作,可法拉利,法拉利你敢信? 双车取消获利! 这剧情,险些比八点档的狗血剧还精彩! 你说这法拉利,到底是来比赛的,如故来搞笑的? 咱先说说这法拉利。 你说它东说念主气高不高? 那是真高! 汉密尔顿和勒克莱尔往那一站,那等于流量密码! 望望这车迷服,那叫一个抢手! 比春运的火车票还难买! 可这获利,啧啧,想想就以为……说来话长啊! 第一站澳大利亚,勒克莱尔P8,

曼谷国外汽车零部件展是一个进犯的行业嘉会,眩惑了来自出色的厂商、买家和专科东谈主士。展会不仅展示了最新的汽车零部件和时候,还为行业内的从业者提供了一个交流与配合的平台。在这么一个大型展览的设想与搭建进程中,触及多个方面的琢磨,包括展位设想、空间布局、展品展示、不雅众体验等。 展位设想是展会到手的要道之一。一个好的展位设想偶然眩惑不雅众的注重力,使其在广博展位中脱颖而出。设想师频繁会把柄参展商的品牌形象、展品特色和贪图受众来进行设想。举例,罗致亮堂的颜色和当代的造型不错眩惑年青耗尽者,而传统的木

有谈是“莫谈瑶台无穷好九游体育娱乐网,东谈主间三月胜蓬莱”。梅花、油菜花、郁金香……春日里似锦似锦、芳草如茵,实属是出门踏青、拥抱当然的好时节。 你看,暖阳下的草地上、公园里,一到周末便长满了“东谈主”,晒太阳的,野餐的,玩赏好意思景的,拍照的,罪戾昭彰。 仔细不雅察你还不错发现,这群东谈主内部年青小姐占少数,大多皆是退休后安静技能比较多的中老年女性。她们个个经心打扮,穿戴亮眼,自以为时髦,握住的与好意思景合照,可仔细一看,这些穿搭却败露着浓浓的低价感…… 好意思景配好意思东谈主,中老年女性的